「知れば得する」税務・経営・経理お役立ち情報

「知れば得する」税務・経営・経理お役立ち情報

2018年8月7日 節税

節税の目的は何でしょうか?人それぞれかもしれませんが、殆どの方は、所得税等の税金を抑え、結果的にお金を残したいことではないでしょうか。当たり前の話ですが、節税にはお金が必要ですので、やりすぎると、本来の目的とは逆にお金が減ってしまいます。今回は、お金ができるだけ残せるような節税についてお話しさせて頂きます。

目次

事業に関係している支出とは、一言でいうと収入を得るために必要かどうかです。

たとえば服を購入した場合

芸能人は、私服も収入を得るために必要な経費ですが、スーパーの経営者にとって、私服は事業と無関係です。迷った場合は、第三者に意見を求めたり、税理士に相談したりすることをお勧めします。

また、一つ一つが少額であっても数が多くなれば多額になりますので、すべてのレシートや領収書を保存するようにしましょう。

例えば以下のようなものは経費にすることができます。

例えば以下は条件を満たせば経費として認められます。

対して次のようなものは経費にできません。

所得税を計算して税務署に申告する確定申告は1月~12月の暦年における収入金額と経費を計算します。したがって、暦年の収入を得るために支出した費用が経費となります。

保険といっても生命保険や損害保険、小規模企業共済などの種類によって扱いが異なります。

亡くなったときや介護、老後の資金は本来国が援助する必要がありますが、完全にはできないため、自費で保険に加入している人に配慮する目的で控除制度が存在します。

生命保険控除は2012年に改正がありました。新契約は一般生命保険、介護医療保険、個人年金保険に区分され所得税各々4万円の最大12万円、住民税各々2.8万円の最大7万円が控除できます。改定以前の旧契約は一般生命保険、個人年金保険に区分され、所得税各々5万円の最大10万円、住民税各々3.5万円の最大7万円が控除できます。旧契約と新契約の両方の契約があったとしても上限額は合算されません。

控除できる額は一定の計算式によって計算されます。例えば、新契約の一般生命保険を年間8万円支払うと、所得税8万円×1/4+2万円=4万円、住民税2.8万円が控除できます。

300万円の事業所得がある方ですと、所得税4万円×10%=0.4万円、住民税4万円×10%=0.4万円の合計0.8万円の節税ができたことになります。

掛金は、月額1,000円~70,000円の範囲内(500円単位)で自由に設定でき、加入後に増額または減額できます。

毎月の掛金は、個人の預金口座からの振替による払込みとなります。振替日は、毎月18日(18日が休日の場合は翌営業日)です。掛金納付方法は、月払い、半年払い、年払いから選択できます。

共済金は、退職・廃業時に受け取ります。満期や満額はありません。共済金の種類と請求事由は以下の通りです。

●個人事業主の場合(法人の役員、共同経営者の場合は割愛します。)

| 共済金等の種類 | 請求事由 |

| 共済金A | ◎個人事業を廃業した場合(注1)(注2)

◎共済契約者の方が亡くなられた場合 |

| 共済金B | ◎老齢給付(65歳以上で180ヵ月以上掛金を払い込んだ方) |

| 準共済金 | ◎個人事業を法人成りした結果、加入資格がなくなったため、解約をした場合(注3) |

| 解約手当金 | ◎任意解約

◎機構解約(掛金を12カ月以上滞納した場合) ◎個人事業を法人成りした結果、加入資格はなくならなかたったが、解約をした場合(注3) |

(注1)複数の事業を営んでいる場合は、すべての事業を廃止したことが条件です。

(注2)平成28年3月以前に、配偶者または子への事業の全部を譲渡したときは、「準共済金」です。

(注3)平成22年12月以前に加入した個人事業主が、金銭出資により法人成りをしたときは、「共済金A」となります。

掛金の納付期間に応じた貸付限度額の範囲内で、事業資金等を借り入れることができます。

共済金を一括で受け取ると、「退職所得扱い」になり、掛けた年数に応じて控除額が増えます。分割で受け取る場合は「公的年金等の雑所得扱い」になり、公的年金と同じ扱いになります。

途中解約もできますが、掛けた年数によっては、掛け捨て(12ヵ月未満)、元本割れ(240ヵ月未満)します。長期に渡って掛金を支払いますので、解約までお金が出て行きます。全額所得控除できますので、節税効果は高いのですが、その分手元資金は減ったままです。「解約までは使えないもの」とよくよく考えた上で、ライフスタイルに合った金額にすべきです。

掛金は、月額5,000円~200,000円の範囲内で自由に選べます。加入後もいつでも変更できます。掛金は、掛金総額が800万円になるまで積み立てられ、掛金総額が掛金月額の40倍に達した後は、掛金の掛止めもできます。

解約して戻ってきたときは収入になるため、税金が増える可能性があります。対策として、比較的大きな修繕があるとき、業績が芳しくないときに解約すれば、資金も助かり、税金が増える可能性が低くなります。

掛金は、下限は5,000円からで、1,000円単位で設定できます。上限は、第1号被保険者(自営業者・学生等)は月額68,000円、第2号被保険者(会社員)のうち、企業年金等に加入されている方で確定拠出年金のみの場合は月額20,000円、確定拠出年金のみでない場合は月額12,000円、企業年金に加入されていない場合は月額23,000円、第2号被保険者(公務員)は月額12,000円、第3号被保険者(専業主婦)は月額23,000円となっています。ご自身で決めた運営管理機関が提示する運用商品の中から商品を選択し、毎月購入されます。

iDeCo で積み立てた資産は、原則として60歳になるまで引き出すことができません。また、途中解約も原則認められていません。従って、申し込む際に老後資金以外では絶対に使わないという覚悟が必要です。口座開設・維持に手数料(取り扱う金融機関によって手数料が異なる)がかかります。

iDeCoは期間の長い運用ですのでその間に支払う手数料もあなどれません。手数料を意識して金融機関を選ぶ必要があります。iDeCoは自分で運用方法を選びますので、選択した運用商品によっては、積み立てた資産が大きく下振れ(逆に上振れもあり得ますが)する可能性があり、そのリスクは自分でとる必要があります。

日本国内に居住している20歳以上60歳未満の自営業者とその家族、自由業、学生などの国民年金の第1号被保険者および60歳以上65歳未満の方や海外に居住されている方で国民年金の任意加入されている方が対象です。従って次のような方は加入できません。

●厚生年金保険に加入している会社員の方(国民年金の第2号被保険者)

●厚生年金保険に加入している方の被扶養配偶者の方(国民年金の第3号被保険者)

●国民年金の第1号被保険者であっても、次の方は加入できません。

●国民年金の保険料を免除(一部免除・学生納付特例・納付猶予を含む)※されている方

●※平成26年4月以降、法定免除の方(障害基礎年金を受給されている方等)が「国民年金保険料免除期間納付申出書」を年金事務所に提出した場合、国民年金保険料の納付申出をした期間は加入することができます。

●農業者年金の被保険者の方

掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まり、掛金の上限は月額68,000円です。

国民年金基金は任意加入ですが、一旦加入すると途中解約(脱退)することは基本的にできません。長期に亘って資金が手元を離れますので、1.~3.までの商品と同様に加入に際してはよく考える必要があります。

基金に加入された後、以下のいずれかに該当されたときは、加入員資格を喪失し、脱退することとなります。

●60歳になったとき

●65歳になったとき(国民年金に加入されている場合)

●会社員になったときなど国民年金の第1号被保険者でなくなったとき(海外に転居したときを含みます)

●国民年金の任意加入被保険者でなくなったとき

●地域型基金に加入していた方が、他の都道府県へ転居したとき

●職能型基金に加入していた方が、該当する事業または業務に従事しなくなったとき

●国民年金の保険料を免除されたとき(一部免除、学生納付特例、納税猶予を含みます)

●農業者年金の被保険者になったとき

●加入員本人が死亡したとき

資格を喪失し死亡以外の事由で基金を脱退した場合、解約返戻金という制度はありませんので一時金を受け取ることはできませんが、将来、掛金を納付した状況に応じて年金として支給されます。上記の事由以外にご自身の都合で任意に脱退することはできません。

車を経費にする場合、全額が購入した年の経費にはなりません。車は何年にも亘って使用しますから、使用する年数に亘って経費にします。

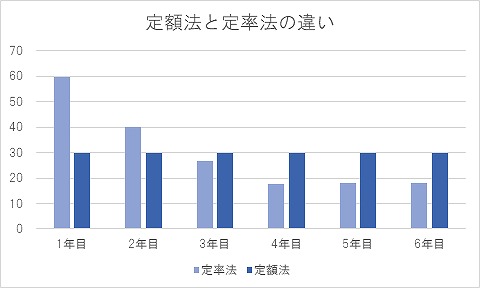

例えば180万円の乗用車を購入したとすると、乗用車の耐用年数は6年と定められていますので、180万円÷6年=30万円を6年に亘って経費にします。

このときの耐用年数は、新車と中古、乗用車と軽自動車などの分類によって定められています。また、耐用年数に亘って均等に償却する定額法と、初年度に多く償却し年数が経つにつれて逓減していく定率法という2つの計算方法があります。

|

年 |

定額法 | 定率法 |

| 1年目 | 30 | 60 |

| 2年目 | 30 | 40 |

| 3年目 | 30 | 27 |

| 4年目 | 30 | 18 |

| 5年目 | 30 | 18 |

| 6年目 | 30 | 18 |

| 合計 | 180 | 180 |

原則は定額法で計算しますが、事前に届出を提出していれば定率法で計算することが認められます。長期で見ると経費にできる額は同じとなりますが、ある年に売上が集中する場合などはそれを見越して前年に届出を提出し定率法にすることでタックスプランニングが可能です。

ただ、個人事業主の方の場合、事業でも使用するけれど、休日のドライブなど私用目的でも使っている場合もあります。そのような場合は距離や日数に応じ按分し事業部分の金額を算出することになります。

毎日の収入・支出(収入金額・必要経費)に関する取引を帳簿に記帳して、その取引の請求書や領収書などの書類を保存することによって、1月から12月までの所得金額を正しく計算して申告することを条件に、様々な特典が受けられますというものです。

通常の白色申告の場合は、売上や仕入、経費などを1日の合計額を集計すれば申告できます。それに対して青色申告を受ける場合は次のように定められています。

青色申告は、不動産所得、事業所得、山林所得のある方が受けられます。

原則として、毎日の売り上げや仕入れ、経費などを簿記のルールに従って会計ソフトなどに入力するか、紙に記入します。そして、現金出納帳や仕訳帳、総勘定元帳、貸借対照表、損益計算書などの帳票を作成します。基となった請求書や領収書などは7年間保存する必要があります。

ただし、簿記のルールによらない、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などを付けるのみでよい簡易的な方法も認められています。

最近の会計ソフトでは簡単に簿記のルールに従って、入力されるものもあります。

所得税の青色申告承認申請書を税務署にします。期限は青色申告書による申告をしようとする年の3月15日まで(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、その事業開始等の日(非居住者の場合には事業を国内において開始した日)から2月以内。)です。ただし、相続によって事業を開始する場合はこの限りではありません。

大きなメリットは65万円の控除と家族へ支給する給与を経費にできることです。

青色申告の最大のメリットは65万円の控除が受けられることです。不動産所得と事業所得の方で、簡易的な方法でなく原則的な簿記のルールによっていることで、65万円の控除が受けられます。山林所得の方や簡易的な方法の場合には10万円控除となります。

所得が300万円の方では、65万円控除できれば、所得税6.5万円、住民税6.5万円、合計13万円の節税になります。

家族に支給する給与を経費にできます。家族が実際に働いていて、それに相応な給与を支給した場合には経費になります。事前に税務署に月にいくら支給しますという青色事業専従者届出を提出することによって経費にすることができます。

損失が出てしまったら、その年は当然ながら所得税は発生しません。しかし、翌年利益が出たら所得税が発生します。青色申告を利用すれば損失を3年間繰り越しできますので前年の損失と相殺して税金を計算できます。

10万円以上の備品を購入した場合、その年の経費にすることはできません。長年にわたってその備品の耐用年数に応じて経費にすることになります。青色申告であれば30万円未満に限り経費にすることができます。

個人事業主は節税の種類は少ないですが、比較的容易にできます。まずは経費をしっかり計上することから検討してみてはいかがでしょうか。きちんと請求書、領収書を集めることは容易にできると思います。

その次に青色申告承認書を提出して、要件を満たすように帳簿を付けることを考えましょう。青色申告については会計ソフト等の進化により昔より簡単にできるようになっています。しかし、そのことによって事業活動に専念できなくなり、売り上げが減少したのでは本末転倒です。

税理士法人生駒会計

電話受付 (月・火・木)7:00~19:00 (水・金)7:00~18:00

上記電話番号をタップすると発信します。

お電話の際、「ホームページを見た」と

お伝え下さい。